Le cumul emploi-retraite permet à un retraité de reprendre une activité professionnelle, tout en percevant sa pension de retraite. Ce dispositif séduit de plus en plus de seniors qui souhaitent compléter leurs revenus, maintenir une activité ou transmettre leur expertise. Toutefois, ce mécanisme obéit à des règles précises, notamment en matière de plafonds de revenus et de droits à la retraite. Par ailleurs, le cadre juridique du cumul emploi-retraite ne cesse d’évoluer, avec de nouvelles modalités qui entreront en vigueur à partir du 1er janvier 2027. Découvrez le fonctionnement de ce dispositif et anticipez dès maintenant les remaniements annoncés.

> Notre accompagnement en gestion sociale

> Exentys Guide pratique cumul emploi-retraite – les évolutions pour le 1er janvier 2027

Sommaire :

- Rappel du dispositif cumul emploi-retraite actuel

- Présentation du dispositif cumul emploi-retraite au 1er janvier 2027

- FAQ Cumul emploi-retraite au 1er janvier 2027

Rappel du dispositif actuel

Aujourd’hui, quel est le dispositif du cumul emploi-retraite ?

Aujourd’hui, le cumul emploi-retraite repose sur deux régimes distincts : le cumul intégral et le cumul plafonné. Le dispositif applicable dépend principalement de la situation du retraité et de ses droits à la retraite.

Le cumul emploi-retraite intégral

Le cumul emploi-retraite intégral permet de percevoir l’intégralité de sa pension de retraite, tout en continuant à percevoir les revenus issus d’une activité professionnelle.

Il est possible de profiter de ce cumul sans plafond dans deux situations.

Situation 1 : vous bénéficiez d’une pension de retraite de base à taux plein.

- Vous avez demandé et obtenu (« liquidé ») toutes vos pensions de retraite de base et complémentaires (françaises et étrangères) ;

- Vous avez une pension de retraite de base de l’Assurance retraite à taux plein entre 62 et 67 ans en justifiant du nombre de trimestre exigé ou avoir une pension de retraite de base à taux plein à 67 ans ou plus, quel que soit le nombre de trimestres cotisés.

Situation 2 : vous exercez certaines activités.

En effet, il y a certaines activités qu’il vous est autorisé de cumuler intégralement, même en l’absence de retraite de base à taux plein, à savoir :

- activités artistiques

- activités accessoires à caractère artistique, littéraire ou scientifique

- participation au fonctionnement de la justice

- consultations occasionnelles

- participation à des jurys de concours ou à des instances consultatives ou délibératives hébergement en milieu rural

- parrainage d’un salarié en formation

- vacations dans un établissement de santé ou un établissement social ou médico-social

- activités de professionnel de santé

- activité en Esat

- mandat électif donnant lieu à la perception d’indemnités

- activité de faible importance

- assistant maternel

- tierce personne auprès d’une personne handicapée

- salarié logé par son employeur. (Plus de détails sur chaque catégorie, sur le site du gouvernement).

Le cumul emploi-retraite plafonné

Si vous ne remplissez pas les conditions pour le cumul intégral, vous êtes dans le cas du cumul emploi-retraite plafonné. En effet, vos revenus d’activité et vos pensions ne doivent pas dépasser un plafond.

Dans cette situation, le cumul de votre retraite de base et du revenu issu de la nouvelle activité professionnelle ne doit pas dépasser le montant le plus avantageux entre :

- 160 % du Smic, soit 2 916,85 € brut par mois ;

- la moyenne mensuelle de vos trois derniers salaires soumis à CSG avant départ à la retraite.

Dans ce cas, vous pouvez reprendre une activité professionnelle dès votre admission à la retraite.

Quelles sont les conséquences du dépassement du plafond autorisé ?

Dans le cadre du cumul plafonné, un dépassement du plafond de revenus peut entraîner une réduction de votre pension de retraite. En effet, votre caisse procède à un ajustement afin que le total de vos revenus d’activité et de votre pension de base reste conforme aux limites prévues.

Si la somme de votre revenu d’activité et de vos pensions de retraite de base et complémentaires dépasse 2 916,85 € brut par mois (cf. paragraphe précédent) ou votre dernier salaire mensuel d’activité, chacune de vos pensions de retraite de base est réduite du montant du dépassement.

Par ailleurs, si le montant de la réduction est supérieur au montant de la pension de retraite de base, votre pension de retraite de base ne vous est plus versée. C’est pourquoi vous avez l’obligation de signaler à la Carsat tout changement de revenu d’activité.

A noter : le nouveau montant s’appliquera à partir du 1er jour du mois suivant celui au cours duquel la Carsat vous aura informé sur le nouveau montant de votre pension de base.

Actuellement, peut-on acquérir de nouveaux droits à la retraite avec le cumul emploi-retraite ?

Cas du cumul emploi – retraite intégral

Depuis le 1er janvier 2023, la reprise d’une activité dans le cadre du cumul emploi-retraite intégral vous permet de constituer de nouveaux droits à la retraite de base et de nouveaux droits auprès de votre caisse de retraite complémentaire (Agirc-Arrco).

En pratique, votre retraite de base de change pas. Vous obtenez une seconde pension de retraite, calculée à taux plein ou au taux maximum (sans décote). Toutefois, elle ne peut faire l’objet d’aucune majoration et elle ne peut pas dépasser 2 403 € brut par an.

A noter :

– Si vous reprenez une activité chez votre dernier employeur, vous avez droit à un supplément de pension si elle intervient au moins 6 mois après votre admission à la retraite. Si ce délai de carence n’est pas respecté, votre nouvelle activité ne vous génèrera jamais de nouveau droit.

-Il n’est possible de bénéficier qu’une seule et unique fois d’une nouvelle pension de retraite auprès d’une même caisse de retraite de base.

Cas du cumul emploi-retraite plafonné

Le cumul emploi-retraite plafonné ne vous donne aucun nouveau droit.

Présentation du dispositif à compter du 1er janvier 2027

A compter du 1er janvier 2027, quelle sera la nouvelle version du cumul emploi-retraite ?

Le dispositif de cumul emploi-retraite est de nouveau modifié pour clarifier les règles et encourager la poursuite d’activité des seniors. Ces nouvelles règles ne s’appliqueront qu’à partir du 1er janvier 2027. Par conséquent, la réforme s’appliquera aux premières pensions entrées en jouissance à compter du 1er janvier 2027.

Les nouvelles règles de cumul emploi-retraite pour 2027

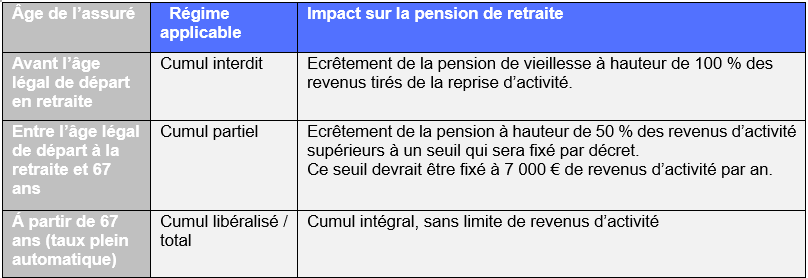

À partir du 1er janvier 2027, les règles du cumul emploi-retraite dépendront principalement de l’âge du retraité. En effet, pour les pensions liquidées de base et complémentaires (françaises et étrangères) à compter du 1er janvier 2027, seul l’âge de l’assuré sera déterminant pour bénéficier de ce dispositif.

- Avant l’âge de départ à la retraite : cumul emploi-retraite interdit. Les revenus d’activité seront totalement déduits de la pension de retraite.

- Entre l’âge légal de départ à la retraite et 67 ans : cumul emploi-retraite partiel. Les revenus d’activité supérieur à un seuil (seuil évoqué de 7 000 € de revenus d’activité par an é) seront déduits pour 50 % de votre pension de retraite.

- À partir de 67 ans : cumul emploi-retraite libéralisé/total. Vous profiterez d’un cumul intégral, sans limite de revenus d’activités.

A noter : ce régime concerne les revenus salariés et les revenus professionnels d’indépendants (salaires + dividendes soumis aux cotisations sociales).

A partir de 2027, quelles seront les modalités d’obtention de la seconde pension de retraite ?

Seul le cumul emploi-retraite total (à partir de 67 ans) vous permettra d’acquérir de nouveaux droits pour l’activité reprise et poursuivie. Cette seconde pension de retraite ne sera plus plafonnée à 5 % du plafond annuel de la Sécurité sociale (PASS).

A noter : en cas de reprise d’activité auprès du même employeur, le délai de carence de 6 mois ne sera plus appliqué.

Le cumul emploi-retraite constitue aujourd’hui un levier important pour prolonger une activité professionnelle, tout en bénéficiant d’un complément de revenus. Grâce aux remaniements attendus à partir du 1er janvier 2027, ce dispositif devrait être plus lisible pour les retraités qui souhaitent ou ont besoin de continuer à exercer une activité professionnelle. Les experts en gestion sociale et patrimoniale d’Exentys, cabinet d’expertise comptable, vous accompagnent pour comprendre les règles du cumul emploi-retraite et anticiper les évolutions à venir.

FAQ – Cumul emploi-retraite à compter du 1er janvier 2027

Quelles seront les premières pensions concernées par les nouvelles règles ?

Le texte vise l’entrée en jouissance de la première pension comme critère. De ce fait, un assuré ayant déposé sa demande de liquidation en 2026 pour un effet au 1er janvier 2027 est concerné.

Quelles seront les règles de cumul emploi-retraite entre l’âge légal de départ et 67 ans ?

Le cumul sera autorisé. Néanmoins, les revenus de l’activité supérieurs à un seuil (7 000 €, à confirmer par décret) seront déduits pour moitié de la pension de retraite.

Quelles seront les règles de cumul emploi-retraite à partir de 67 ans ?

Le cumul sera autorisé. Les revenus de l’activité seront entièrement cumulables avec la pension de retraite.

Dans le cas d’un assuré parti à l’âge légal, au taux plein et ayant liquidé toutes ses pensions, pourra-t-il encore bénéficier du cumul intégral ?

Non, ce ne sera plus le cas. Désormais seul l’âge de l’assuré au moment du cumul emploi retraite influe sur le régime applicable.

Comment fonctionnera le cumul emploi-retraite pour un salarié bénéficiant d’une carrière longue ?

S’il remplit les conditions d’une carrière longue, l’assuré pourra liquider sa pension retraite avant l’âge légal. Toutefois, il verra sa pension de retraitée écrêtée à hauteur de 100 % des revenus de l’activité reprise ou poursuivie.

Un délai de carence devra-t-il également être observé avant toute reprise d’activité ?

Non, ce délai ne sera plus exigé.

La reprise d’activité dans le cadre du cumul emploi-retraite à compter du 1er janvier 2027 ouvrira-t-elle droit à une seconde pension ?

Oui, ce sera le cas mais uniquement pour les salariés qui seront dans le cas du cumul total, à savoir ceux âgés de plus de 67 ans.