Le renforcement des exigences de reporting de durabilité des sociétés est un élément clé du Pacte Vert pour l’Europe, lancé en 2019, en vue d’atteindre la neutralité climatique à l’horizon 2050. Dans le cadre de ce pacte, s’inscrit la Corporate Sustainability Reporting Directive (CSRD) qui vise à harmoniser le reporting de durabilité des entreprises et améliorer la qualité des données de durabilité. Cette nouvelle directive permet également de répondre aux besoins d’information des acteurs financiers, qui sont déjà soumis à des obligations de reporting ESG (Environnement, Social et Gouvernance). Nous vous proposons, à travers ce dossier, de revenir sur l’agenda – qui a connu bien des changements en ce début d’année – et les fondamentaux de cette directive européenne. Par ailleurs, nous vous proposons une méthodologie pour construire votre démarche de « reporting CSRD », que vous y soyez contraints ou qu’il s’agisse d’une démarche volontaire.

Sommaire :

- CSRD : quand sera appliquée la CSRD ? Quelles entreprises sont ou seront concernées ?

- Qu’est-ce que les ESRS ?

- Comment mettre en place son reporting de durabilité CSRD ?

CSRD : quand sera appliquée la CSRD ? Quelles entreprises sont ou seront concernées ?

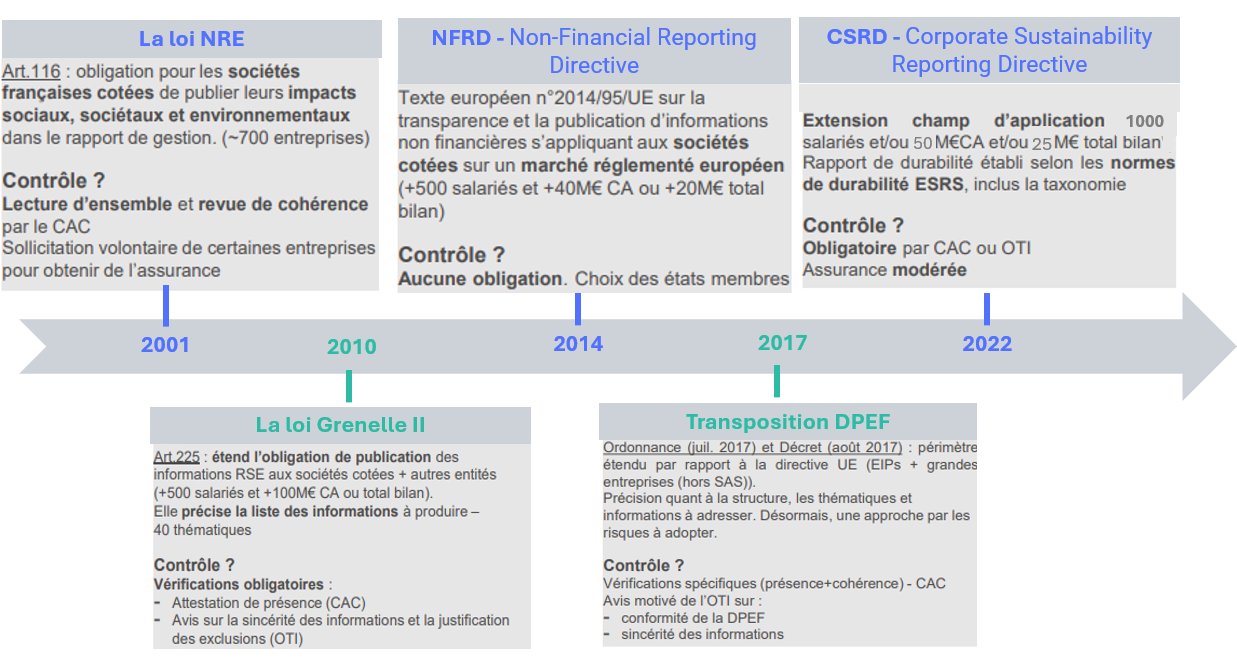

Une évolution réglementaire qui nous mène à la CSRD

Source : CNCC/Exentys

La CSRD vient renforcer et contraindre plus encore les démarches de reporting extra-financier en remplaçant deux textes européens, à savoir :

- la Déclaration de Performance Extra Financière (DPEF). Cf. ordonnance 2023-1142 du 6 décembre 2023

- la Directive européenne NFRD (Non Financial Reporting Directive). Cf. directive du 14 décembre 2022 publié au Journal Officiel de l’Union Européenne le 16/12/2022

Née dans le contexte du Pacte vert, la CSRD se voulait très ambitieuse. En effet, près de 50 000 entreprises devaient remplir les obligations de reporting exigées par la CSRD, alors que seules 11 700 entreprises sont concernées par le champ d’application NFRD. (Source : Parlement européen).

Le 26 février 2025, un changement de cap a été donné afin de préserver la compétitivité des entreprises européennes dans un contexte international particulièrement complexe.

La CSRD : une application cantonnée aux entreprises de +1000 salariés

Vous l’aurez compris : concernant la CSRD, il y a un avant et un après 26 février 2025 ! En effet, à l’origine, l’entrée en vigueur de l’obligation d’établir un rapport de durabilité en conformité avec la CSRD devait être progressive et s’étendre du 1er janvier 2024 à l’année 2028 selon le calendrier suivant.

| 2024 |

2025 | 2026 | 2028 |

| Sociétés déjà soumises à la NFRD (500 salariés et 40M€ de CA ou 20 M€ de total bilan) / Sociétés cotées sur un marché réglementé UE et dépassant les seuils suivants : – CA > 50 M€ ou total bilan 25 M€ – + de 500 salariés (publication en 2025) |

Sociétés cotées sur un marché réglementée UE ou non cotées basées dans l’UE dépassant 2 des 3 seuils : – CA > 50 M€ – Total Bilan 25 M€ – +de 250 salariés (publication en 2026) |

Un marché réglementé UE dépassant 2 des 3 seuils : – CA > 900 K€ – Total Bilan 450 K€ – +de 10 salariés (publication en 2027) |

Extension aux filiales et succursales UE d’un groupe non UE dès lors que le CA groupe en UE > 150 M€ et au moins une filiale ou succursale en UE avec CA >50M€, Total bilan 25 M€ et 250 salariés (publication 2028) |

>> Vérifier si votre entreprise est concernée par la CSRD [Simulation – Portail RSE]

Ce calendrier a été revu dans un objectif de simplification. Les modifications annoncées dans le cadre de la directive Omnibus sont notamment :

- une modification du champ d’application à toutes les entreprises de + 1000 salariés et CA net + 50M€ ou bilan + 25M€

- une suspension de l’application de la CSRD pendant 2 ans pour les entreprises des anciennes vagues 2 et 3 (en attendant un potentiel vote qui pourrait les exclure du champ d’application de la directive).

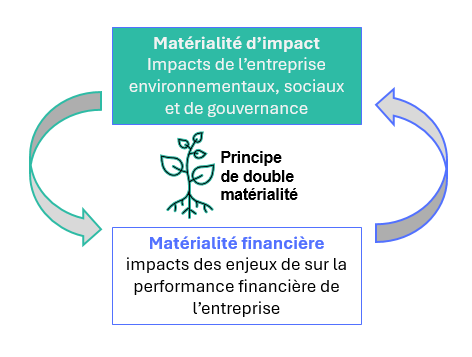

Matérialité financière et extra financière : les deux versants de la CSRD

Si le calendrier et les seuils évoluent, le principe fondamental de la double matérialité, quant à lui, demeure ! La CSRD combine une étude de la matérialité financière et la matérialité d’impact (ou extra-financière). Cette double matérialité est le socle même de la CSRD et permet d’évaluer la performance de l’entreprise.

- La matérialité financière : les impacts des enjeux de durabilité comme les changements climatiques, les risques environnementaux ou les évolutions sociétales sur la performance financière de l’entreprise (résultat, développement…).

- La matérialité d’impact (ou extra-financière) : les impacts des activités de l’entreprise sur les aspects environnementaux, sociaux et de gouvernance (ESG)

Définition :

ESG : ESG est l’acronyme des termes Environnement, Social et Gouvernance. Les critères environnementaux, sociaux et de gouvernance ou ESG permettent d’évaluer les trois dimensions principales utilisées pour mesurer la durabilité et l’impact éthique d’un investissement dans la stratégie des acteurs économiques.

La CSRD vise à encadrer le reporting extra-financier des organisations au niveau européen, c’est-à-dire la manière dont les entreprises rapportent leur prise en compte des enjeux environnementaux et sociaux. Dans cette optique, le reporting de la CSRD repose sur des normes européennes de reporting de durabilité établies, les fameuses European Sustainability Reporting Standards (ESRS).

Qu’est-ce que les ESRS ?

A quoi servent les ESRS ?

Conçu par le groupe consultatif européen sur l’information financière, l’EFRAG (European Financial Reporting Advisory Group) a conçu les ESRS afin de créer un cadre structurant les informations de durabilité. Ce cadre peut être appliqué à toutes les entreprises de l’UE et offre un outil de comparaison. De ce fait, les entreprises identifient, priorisent et communiquent sur les objectifs propres à chaque ESRS.

Les ESRS permettent donc aux entreprises de :

- comprendre et gérer leurs impacts ESG

- aligner leur modèle d’affaires avec les objectifs environnementaux et sociaux de l’UE, et notamment de neutralité carbone et de réduction de la pollution

- informer les parties prenantes et les investisseurs grâce aux informations collectées

- comparer les données avec les autres entreprises de l’UE grâce à une standardisation du reporting extra-financier.

Les normes ESRS ont également fait débat ces derniers temps. Toujours dans cette volonté de simplification, le nombre d’indicateurs a été réduit. Quant aux travaux amorcés autour des normes sectorielles et des normes dédiées aux PME, ils ont été abandonnés pour le moment.

Quels sont les différents ESRS ?

Il existe 12 normes de publication réparties selon les catégories suivantes :

Les normes transversales avec les critères généraux (ESRS 1 et ESRS 2)

- ESRS 1 Exigences générales (General Requirement). Cela répond à la question « qu’est-ce que je dois publier ? »

- ESRS 2 Informations générales (General disclosures). Cela répond à la question : « comment je dois le publier ? »

Ces normes définissent les « exigences et informations générales » à publier. Elles incluent des aspects de stratégie, de gestion des risques et des opportunités ou encore des indicateurs et des cibles.

Les normes environnementales, sociales et de gouvernance

Ces normes définissent les enjeux de durabilité et couvrent 10 thématiques.

5 critères en lien avec le volet environnemental :

- ESRS E1 Changement climatique

- ESRS E2 Pollution

- ESRS E3 Eau et ressources marines

- ESRS E4 Biodiversité et écosystèmes

- ESRS E5 Utilisation des ressources et économie circulaire

4 critères en lien avec le volet social :

- ESRS S1 Main d’œuvre de l’entreprise

- ESRS S2 Employés de la chaîne de valeur

- ESRS S3 Communautés concernées.

- ESRS S4 Consommateurs et utilisations

1 critère en lien avec la gouvernance :

- ESRS G1 Conduite commerciale.

ESRS : les prochaines étapes

L’EFRAG travaille également sur des normes sectorielles afin de préciser les enjeux matériels pour les entreprises d’un secteur spécifique et qui ne seraient pas couverts, ou insuffisamment, par les normes thématiques. Neuf secteurs sont envisagés dont les secteurs pétrolier, agricole ou encore financier.

Par ailleurs, des normes dédiées aux PME devraient voir le jour afin de continuer ce travail d’harmonisation au plus près des réalités des entreprises.

Pour en savoir plus sur la démarche de l’EFRAG et sur les ESRS, vous pouvez :

Comment mettre en place son reporting de durabilité CSRD ?

Pour toutes les entreprises concernées, la CSRD représente un nouvel enjeu réglementaire qui peut sembler à la fois lourd et complexe à mettre en œuvre. En effet, cette nouvelle directive implique non seulement la collecte de nombreuses données et la mise en place de nouveaux indicateurs mais également l’adoption d’une démarche transverse et multi-acteurs reposant sur la notion de double matérialité.

Etape 1 : développer une expertise autour de la durabilité au sein de votre entreprise

Avant toute démarche, il convient de s’assurer d’une bonne compréhension des enjeux de durabilité et plus particulièrement de ceux liés aux ESG. Ainsi, la démarche de durabilité qui est au cœur de la CSRD exige une excellente compréhension des concepts environnementaux, ainsi que des impacts humains sur la biodiversité et les écosystèmes, notamment. Par ailleurs, au regard de la complexité et de la richesse de la CSRD, une étude attentive de cette nouvelle directive européenne est incontournable pour comprendre, déterminer et produire les livrables attendus.

Etape 2 : transformer la CSRD en projet d’entreprise et fédérer grâce à une équipe dédiée

De l’identification des risques à la définition des axes stratégiques, la question de la durabilité impacte l’ensemble des services d’une entreprise. La mise en place de la CSRD au sein de votre entreprise nécessite donc – comme tout projet transversal d’envergure – une mobilisation de l’ensemble des parties prenantes et une nécessaire période d’acculturation. Ainsi est-il judicieux de mettre en œuvre une équipe transverse capable de sensibiliser l’ensemble des acteurs internes aux enjeux de la CSRD, et de susciter leur adhésion et leur implication. Si vos ressources internes s’avèrent insuffisantes, vous pouvez faire appel à votre Commissaire aux comptes ou à Organisme Tiers Indépendant.

Etape 3 : repenser la construction et/ou la collecte des données pour la CSRD

Les normes ESRS demandent de très nombreuses informations, tant qualitatives ou quantitatives. Certaines d’entre elles seront nouvelles pour votre organisation et nécessiteront une démarche de construction de ces données. A contrario, pour certaines normes ou certains enjeux vous aurez déjà des données, qu’il vous faudra mettre à jour et compléter.

Etape 4 : adopter une démarche reposant sur le principe de double matérialité de la CSRD

La CSRD repose sur le principe de double matérialité, ce qui implique pour les entreprises la publication d’informations présentant, d’une part, les impacts de la durabilité sur la performance financière de l’entreprise et, d’autre part, l’impact de l’activité de l’entreprise sur l’environnement. L’étude de cette double matérialité permet de déterminer les thématiques de durabilité reflétant les risques, les opportunités et les impacts ESG de l’entreprise liés à ses activités et à sa chaîne de valeur.

Etape 5 : ne pas oublier l’obligation de contrôle requise dans le cadre de la CSRD

La CSRD exige une vérification obligatoire de l’information par un Commissaire aux comptes ou un Organisme Tiers Indépendant (OTI). Dans un premier temps, un niveau d’assurance « modérée » est demandé. Dans un second temps, un passage au niveau d’assurance « raisonnable » pourrait être demandé, à partir de 2028. Outre cette obligation de contrôle, un accompagnement par votre Commissaire aux comptes ou un OTI, à chaque étape du processus de production et de contrôle du reporting, sera assurément une aide précieuse pour respecter les très nombreuses normes propres à la CSRD et fournir les points de données et les indicateurs demandés dans le cadre de la directive.

A noter :

Pour que votre Commissaire aux comptes puisse vous accompagner dans votre démarche de reporting CSRD, il doit être inscrit sur la liste des CAC habilités à certifier les informations de durabilité. Cela lui impose de suivre une formation spécifique homologuée par la H2A d’une durée de 90 heures.

Outre cette obligation de formation, les conditions d’exercice de la mission de certification des informations de durabilité dans le cadre de la CSRD sont les suivantes :

➢ durée des mandats : un principe 6 ans avec deux dérogations pour les premiers mandats ;

➢ co-commissariat de durabilité obligatoire lors du passage à un niveau d’assurance raisonnable.

Etape 6 : soignez la forme de votre reporting de durabilité CSRD !

Dans un souci d’harmonisation, le format même de ce reporting de durabilité est standardisé. Il doit être publié dans une section dédiée du rapport de gestion, selon un format digital défini (format électronique unique européen xHTML avec des insertions de balises (ou tags)).

Les rapports devront ensuite être transmis via une plateforme spécifique, l’European Single Access Point.

Questions fréquentes autour de la CSRD et de son application :

Quelle différence entre la CSRD et la CS3D ?

La CS3D (Corporate Sustainability Due Diligence Directive) et la CSRD ont pour objectif commun de renforcer la responsabilité des entreprises en matière de durabilité. Alors que la CSRD a pour vocation d’établir de nouvelles normes et obligations de reporting extra-financier, la CS3D exige que les entreprises concernées fassent preuve de vigilance quant à leur chaine de valeur et à leurs impacts sur l’environnement et les droits humains. Plus concrète, la CS3D concernait – à l’origine – les incidences négatives des activités des entreprises, des activités de leurs filiales et des opérations réalisées par leurs partenaires commerciaux dans les chaînes d’activités de ces entreprises. Ce devoir de vigilance se limite désormais aux fournisseurs directs (fournisseurs de rang 1).

Quelle différence entre un CAC ou un OTI dans le cadre de la CSRD ?

CAC est un acronyme qui désigne la fonction de Commissaire aux comptes. Sous conditions de l’obtention d’une formation de 90 heures répondant aux exigences spécifiques à la CSRD, le Commissaire aux comptes est habilité à accompagner les entreprises dans le cadre de la production de leur reporting de durabilité CSRD, mais aussi et surtout à contrôler l’ensemble des données transmises tant sur le volet de la matérialité financière que sur celui de la matérialité extra-financière.

Les Organismes Tiers Indépendant ou OTI sont, quant à eux, des entités accréditées en charge du contrôle et de l’évaluation des informations de durabilité publiées par les entreprises concernées par la CSRD.

Dans le cadre de votre démarche de production et de contrôle de votre reporting de durabilité CSRD, vous pouvez donc faire appel à un Commissaire aux comptes certifié CSRD par le H2A – également appelé CAC vert ! – ou à un OTI.

Votre expert-comptable est-il le bon interlocuteur pour vous assurer de la conformité de votre entreprise concernant la CSRD ?

Si votre expert-comptable est également Commissaire aux comptes habilité à réaliser le contrôle de reporting CSRD, il est alors sans contexte un interlocuteur de choix pour vous guider dans la production et le contrôle de votre reporting CSRD. Il pourra ainsi aussi bien vous accompagner sur le versant de la matérialité financière que sur celui de la matérialité extra-financière.

Par ailleurs, votre cabinet d’expertise comptable peut vous proposer de réaliser un audit de durabilité ou un bilan carbone au sein de votre entreprise.

Comment obtenir son visa durabilité CSRD ?

Vous l’aurez donc compris, la CSRD est un texte réglementaire exigent et complexe, qui impose une compréhension fine des enjeux environnementaux, une bonne connaissance de la chaine de valeur de votre entreprise et une lecture attentive des directives européennes. La mise en œuvre d’une démarche de reporting de durabilité CSRD exigera de mettre en place des ressources dédiées en interne, voire en externe, de développer des expertises spécifiques et une méthodologie de reporting reposant sur le principe de double matérialité. Au regard de l’ampleur du projet, nous ne saurons trop vous conseiller d’anticiper la production de ce reporting et de vous faire accompagner, que votre démarche soit contrainte ou volontaire.

Sources et liens utiles concernant la CSRD et les ESRS :