En novembre 2025, la réforme du calcul des cotisations sociales pour les travailleurs non salariés (TNS) a été annoncée. Cette mesure vise à transférer les cotisations de CSG-CRDS vers les autres cotisations sociales, en uniformisant les bases de calcul. Explications.

Quel sont les objectifs de la mesure concernant les TNS ?

La réforme répond à un double objectif :

- réduire les cotisations CSG-CRDS, tout en augmentant notamment les cotisations retraites ;

- simplifier l’assiette de calcul de la CSG-CRDS en l’alignant sur l’assiette des autres cotisations sociales.

Quand cette mesure sera-t-elle applicable ?

Cette mesure est applicable pour les cotisations dues en 2025. La modification des taux sera appliquée en même temps que la réforme de l’assiette sociale, soit à partir d’avril 2026 avec l’ouverture de la campagne de la déclaration des revenus 2025.

Qui est concerné par la réforme ?

A l’exception des artistes-auteurs et des marins, tous les TNS sont concernés :

- les artisans ;

- les commerçants ;

- les professions libérales réglementées et non réglementées ;

- les praticiens ou auxiliaires médicaux (Pam).

A noter : les auto-entrepreneurs ne sont pas concernés.

Quelles sont les nouvelles modalités de calcul et les nouveaux taux ?

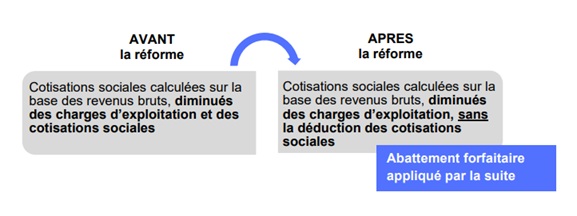

Le fonctionnement avant la réforme

Jusqu’à présent, l’assiette des cotisations sociales (assiette sociale) correspondait, sous réserve de quelques retraitements, au revenu net fiscal. L’assiette de la CSG était, quant à elle, constituée de l’assiette sociale, telle que décrite précédemment, augmentée des seules cotisations sociales.

Sur quelle base seront calculées les cotisations sociales ?

A partir de 2025, toutes les cotisations sociales et la CSG-CRDS seront calculées sur une base unique, basée sur le revenu brut, diminué des charges d’exploitation et après application d’un abattement forfaitaire de 26 %.

Nous aurons donc le fonctionnement suivant :

- une seule assiette pour les cotisations sociales et la CSG-CRDS ;

- l’absence des cotisations sociales dans le calcul de l’assiette de la CSG-CRDS ;

- un abattement forfaitaire de 26 % remplaçant la déduction des cotisations.

Quels sont les nouveaux barèmes de cotisations sociales ?

| Type de cotisation | Public concerné | Ancien taux | Nouveau taux |

| Cotisation maladie | Tous les travailleurs indépendants (artisans, commerçants, professions libérales réglementées / non réglementées, praticiens ou auxiliaires médicaux) | 6,5 % à 6,7 % selon catégories | 8,5 % (taux plein, reste progressif selon les revenus) |

| Retraite de base déplafonnée | Artisans, commerçants, professions libérales non réglementées | 0,60 % | 0,72 % (s’applique sur la totalité du revenu) |

| Retraite complémentaire – part plafonnée | Artisans, commerçants, professions libérales non réglementées | 7 % | 8,1 % |

| Retraite complémentaire – part déplafonnée (au-delà du Pass) |

Artisans, commerçants, professions libérales non réglementées | 8 % | 9,1 % |

| Retraite de base plafonnée | Professions libérales réglementées (y compris praticiens / auxiliaires médicaux) | 8,23 % | 8,73 % |

| Retraite complémentaire Cipav – part plafonnée | Professions libérales réglementées relevant de la Cipav | 9 % | 11 % |

| Retraite complémentaire Cipav – part déplafonnée (au-delà du Pass) |

Professions libérales réglementées relevant de la Cipav | 22 % | 21 % |

Quels sont les points de vigilance à connaître ?

- Pour la détermination de l’assiette des cotisations sociales, il faut prendre en compte l’épargne salariale et les éventuels revenus de remplacement (notamment les indemnités journalières).

- La liasse fiscale est modifiée puisqu’il faudra mentionner le revenu brut.

Nous vous invitons à vous rapprocher de votre interlocuteur ou interlocutrice Exentys pour l’ensemble de ces points et pour toute question relative à cette nouvelle réforme.