Après avoir mûrement réfléchi votre projet, vous devez commencer par réfléchir à sa mise en œuvre : choix du régime juridique, rédaction des statuts, dépôt de marque, RGPD, tenue des registres obligatoires, etc.

Par ailleurs, une fois votre société créée, d’autres questions seront à régler : quelle est l’incidence de l’utilisation d’une voiture pour les déplacements professionnels ? Quelles sont les règles de la facturation ? Puis-je faire un cadeau à des clients ?

Exentys vous explique tous ces points pour que vous puissiez avancer sereinement dans votre projet d’entreprenariat.

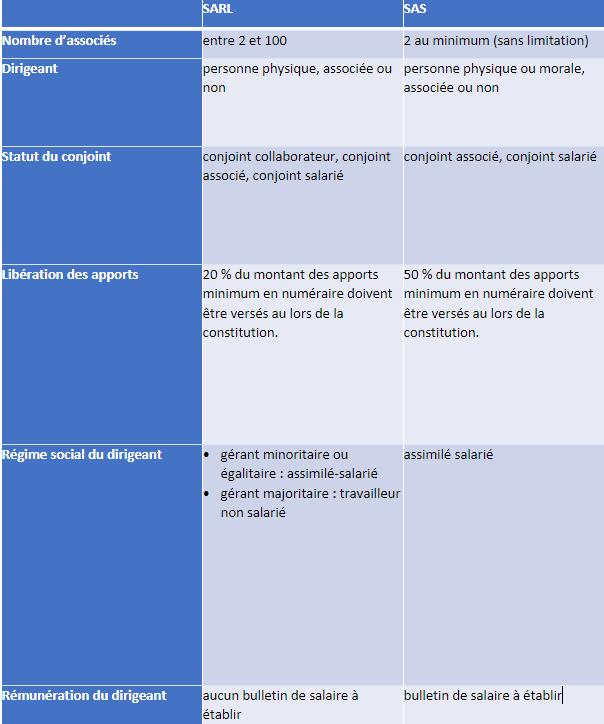

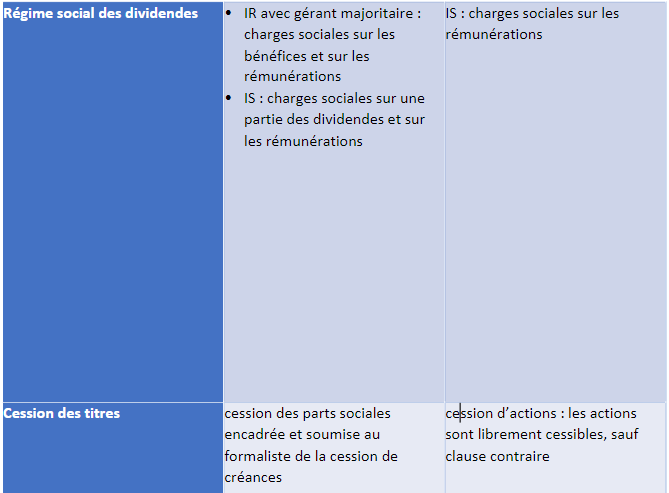

1. Les principales différences entre SAS et SARL

Lorsque vous créez une entreprise, vous devez choisir sa forme juridique selon le nombre d’associés, le montant des apports, la nature de l’activité, la responsabilité des associés ou encore, le régime social et fiscal des dirigeants et associés.

Les deux formes sociales les plus plébiscitées sont la société par actions simplifiée (SAS) et la société à responsabilité limitée (SARL). Afin de faire un choix éclairé, il vous faut connaître leurs différences.

Tableau récapitulatif des différences entre SAS et SARL

De plus, la SAS confère à ses associés une grande liberté dans la rédaction des statuts. Ils peuvent prévoir les organes de direction, les règles de majorité, les modalités de nomination du gérant, etc.

En revanche, la SAS et la SARL offrent toutes les deux une responsabilité des associés limitée au montant des apports, un capital libre et une option pour soumettre la société à l’impôt sur le revenu (IR) à la place de l’impôt sur les sociétés (IS).

> Découvrez notre fiche pratique SAS – SARL : comment choisir ?

2. Les points de vigilance au niveau juridique avant de lancer son activité

Avant de pouvoir immatriculer votre société, de nombreux points juridiques doivent être vérifiés. Faisons un petit tour du sujet.

La forme juridique

Comme nous l’avons vu ci-dessus, le premier point est la forme juridique de votre future société. Lorsque vous êtes le seul associé, trois options s’offrent à vous :

- l’entreprise individuelle (EI) ;

- l’entreprise unipersonnelle à responsabilité limitée (EURL) ;

- la société par actions simplifiée unipersonnelle (SASU).

En revanche, si vous êtes plusieurs associés, vous devez créer une société afin de donner naissance à une nouvelle personne distincte. Le choix de la forme juridique dépend alors principalement de la responsabilité des associés (limitée ou illimitée), de la nature de l’activité (civile ou commerciale), du régime du dirigeant et de vos besoins en matière de structure. Comme nous l’avons vu, la SARL a un cadre très réglementé alors que la SAS offre une plus grande flexibilité.

Bon à savoir

Dorénavant, le patrimoine personnel de l’Entreprise Individuelle est protégé. Il est automatiquement séparé de son patrimoine professionnel.

La rédaction des statuts

Lorsque vous créez une société, une des étapes primordiales est la rédaction des statuts.

Vous pouvez les rédiger vous-même, mais le recours à un professionnel est recommandé pour vous assurer de leur validité et pour définir correctement les règles liées au fonctionnement et à la gestion de la société (transmission des parts sociales, les pouvoirs du gérant, les modalités de prise de décisions, etc.). Par ailleurs, des statuts bien rédigés permettent d’éviter de nombreux litiges.

Les statuts doivent comporter des mentions obligatoires selon la forme juridique choisie. Généralement, vous êtes tenu d’indiquer :

- la dénomination sociale ;

- la forme juridique ;

- l’adresse du siège social ;

- les apports de chaque associé ;

- l’évaluation de chaque apport en nature ;

- le montant du capital social ;

- l’objet social ;

- la durée de vie de la société ;

- les modalités de souscription des parts sociales ;

- la répartition des parts sociales entre les associés.

Les statuts devront être signés par tous les associés. Les statuts seront à enregistrer lors de l’immatriculation de votre société sur le guichet des formalités des entreprises.

Bon à savoir

Un entrepreneur individuel n’a pas besoin de rédiger des statuts.

> Consultez la fiche pratique : SA, SAS, SARL : les clauses statutaires

Le dépôt de marque

out ce qui identifie votre entreprise ou votre produit de façon visible peut devenir une marque. Pour la protéger, vous avez la possibilité de déposer le nom, le slogan ou encore le logo de votre entreprise ou de votre produit auprès de l’Institut National de la Propriété Industrielle (INPI). Votre marque sera alors protégée pendant cinq ans.

De nombreux éléments de votre entreprise peuvent être protégés : site internet, innovation, produit, brevet, etc. La dénomination de votre entreprise est protégée sur le territoire français dès son immatriculation. Concernant le nom commercial, vous en devenez propriétaire lors de sa première utilisation.

La mise en conformité RGPD

Si vous recueillez des données personnelles sur vos clients, vous serez tenu de respecter le Règlement général sur la protection des données (RGPD). Pour cela, vous pouvez commencer par quatre étapes :

- constituer un registre de vos traitements de données : il vous donnera une vision d’ensemble sur vos traitements de données. Identifiez les activités principales de votre entreprise qui utilisent des données personnelles en créant pour chaque activité une fiche :

-

- l’objectif poursuivi ;

- les catégories de données utilisées ;

- qui a accès aux données ;

- la durée de conservation de ces données.

- faire le tri dans vos données ;

- respecter les droits des personnes :

- informez les personnes : votre support doit comporter des mentions d’information obligatoires dès que vous collectez des données ;

- permettez aux personnes d’exercer facilement leurs droits : droit d’accès, de rectification, d’opposition, d’effacement, à la portabilité et à la limitation du traitement ;

- sécuriser vos données et signaler à la CNIL les violations de données personnelles.

La rédaction des contrats

Bien rédiger vos contrats (contrat de vente, contrat de prestation de service…) implique de connaître les risques juridiques liés et de respecter les obligations légales de l’objet du contrat (mentions obligatoires, formalisme…).

En formalisant correctement vos procédés, vous éviterez d’éventuels contentieux.

La tenue des registres obligatoires

Chaque entreprise a l’obligation d’établir des registres obligatoires dont :

- les registres comptables :

-

- micro-entreprise : livre des achats pour les dépenses professionnelles en cas de ventes de marchandises et livre des recettes pour enregistrer le montant et l’origine des recettes ;

- entrepreneur individuel et société : le livre-journal dans lequel vous enregistrerez chronologiquement toutes les opérations qui affecteront le patrimoine de l’entreprise, le grand livre qui contiendra le plan comptable du livre-journal et le livre inventaire pour tous les éléments d’actif et de passif de l’entreprise.

- les registres pour les salariés :

-

- le registre unique du personnel avec les informations sur vos salariés ;

- le document unique d’évaluation des risques professionnels (DUERP) pour indiquer et analyser tous les dangers pour la sécurité et la santé des salariés ;

- le registre spécial du repos hebdomadaire lorsque vous avez des salariés soumis à un régime particulier de repos ;

- le registre des contrôles de sécurité indiquant les contrôles de sécurité effectués ;

- le registre des vérifications des installations électroniques dès lors que vous recevrez du public ou que des équipes travailleront dans votre établissement ;

- le registre de consignation des alertes en matière de santé public et d’environnement pour les alertes des salariés et du comité social et économique pour les entreprises ;

- le registre des questions du comité social et économique pour les sociétés de plus de 10 salariés ;

- le registre visant à organiser le travail en équipe dans une société ;

- le registre des dangers graves et imminents lorsque le CSE constatera des dangers graves et imminents.

- le registre des activités de traitement pour recenser tous les traitements de données personnelles.

Bon à savoir

L’entrepreneur individuel ayant une activité libérale ne doit tenir que deux registres comptables : le livre-journal et le registre des immobilisations et des amortissements. Quant aux sociétés, elles doivent tenir également un registre des procès-verbaux des assemblées générales.

La rédaction d’un pacte d’associés

La rédaction d’un pacte d’actionnaires est facultative. Le pacte permet d’organiser les relations entre les actionnaires signataires et d’organiser la gestion de la société, notamment les entrées et les sorties d’actionnaires. Contrairement aux statuts, le pacte demeure secret. Par ailleurs, il n’engage que les associés signataires du pacte.

Le pacte d’actionnaires peut être rédigé par écrit, au moyen d’un acte sous seing privé.

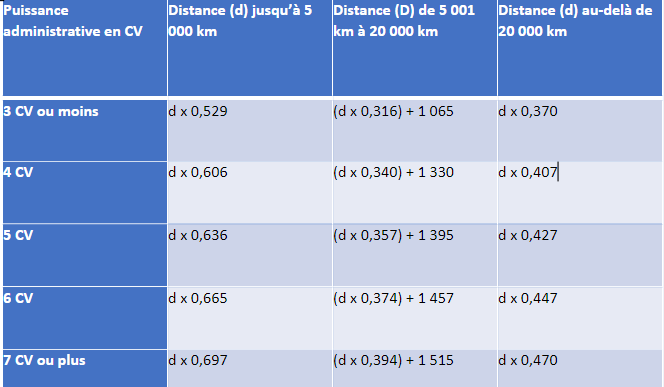

3. Le régime des indemnités kilométriques

Les dépenses liées à l’achat et à l’utilisation d’un véhicule pour les besoins de votre activité professionnelle (par exemple les frais de déplacement ou les frais kilométriques) pourront être déduites du résultat de votre entreprise.

Les salariés et entrepreneurs individuels soumis à l’IR dans la catégorie des bénéfices non commerciaux peuvent évaluer leurs dépenses durant leurs déplacements professionnels et opter pour la déduction des frais réels selon le tableau suivant :

Attention : le tableau des indemnités kilométriques est mis à jour une fois par an

Par ailleurs, les sociétés peuvent acheter des véhicules de société. Ils peuvent être immobilisés et faire l’objet d’un amortissement. Le traitement fiscal de l’amortissement est différent selon s’il s’agit d’un véhicule de tourisme ou d’un véhicule utilitaire.

Pour un véhicule de tourisme, l’amortissement n’est déductible que sur une fraction du prix alors qu’il est totalement déductible pour un véhicule utilitaire. De plus, la TVA sur l’achat d’un véhicule utilitaire est récupérable.

Quant aux véhicules électriques et hybrides rechargeables, ils vous font bénéficier de certains avantages :

- une exonération totale ou partielle de la taxe régionale sur la carte grise ;

- une récupération de 100 % de la TVA sur l’électricité lors de la recharge du véhicule ;

- une récupération de 80 % de la TVA sur l’essence pour les véhicules hybrides rechargeables ;

- une exonération des taxes annuelles sur les véhicules de sociétés pour les véhicules électriques ;

- un abattement de 50 % sur le montant de l’avantage en nature pour la mise à disposition d’une voiture de fonction électrique.

4. Les règles applicables aux factures

Dans le cadre de votre activité, vous serez dans l’obligation d’émettre une facture dès lors que votre client sera un professionnel et cela pour chaque vente. Elle devra être délivrée au moment de la livraison ou de la prestation.

Pour un client particulier, la facture sera obligatoire dans quatre cas :

- réclamation d’une facture par le client ;

- vente à distance ;

- livraison intracommunautaire exonérée de TVA ;

- prestation de services d’un montant supérieur à 25 euros TTC.

La loi impose une chronologie des factures.

Vous devrez donc émettre des factures numérotées séquentiellement et sans saut dans la numérotation. Chaque facture devra être émise à une date supérieure ou égale à celle de la dernière facture.

De plus, des mentions obligatoires devront être présentes :

- l’identité de votre société (dénomination sociale, adresse, capital, forme juridique, RCS, numéro SIREN, TVA intracommunautaire) ;

- l’identité du client (dénomination sociale ou nom, adresse, SIREN, numéro de TVA intracommunautaire pour les montants supérieurs à 150 euros) ;

- la date et le numéro de la facture ;

- la date de la vente ou de la prestation de services ;

- l’éventuel numéro du bon de commande ;

- la désignation et le décompte des produits et services rendus ;

- le prix catalogue ;

- les éventuelles réductions de prix ;

- la somme totale à payer hors taxes (HT) et toutes taxes comprises (TTC) ;

- le taux de la TVA applicable et le montant total de la TVA ;

- l’adresse de facturation si elle est différence du siège du client ;

- les informations sur le paiement et les éventuelles pénalités de retard ;

- l’existence et la durée de la garantie légale de conformité pour certains biens.

Si vous bénéficiez de la franchise en base de TVA, votre facture sera en hors taxes. Vous devrez indiquer la mention suivante sur vos factures : « TVA non applicable, art. 293 B du CGI ».

À noter

Avec l’arrivée de la facturation électronique, quatre nouvelles mentions seront à ajouter sur les factures :

- l’adresse de livraison si elle est différente de l’adresse de facturation ;

- le numéro SIREN ;

- la catégorie des opérations (livraison de biens, prestation de services ou les deux) ;

- l’option pour le paiement de la TVA d’après le débit quand l’option est prise.

Vos factures seront à conserver pendant 10 ans. N’hésitez pas à consulter notre article dédié aux délais de conservation des documents comptables, fiscaux et RH.

En cas de non-respect des mentions obligatoires, vous risquerez une amende de 15 euros par mention manquante ou inexacte, ainsi qu’une amende administrative de 75 000 euros pour une personne physique et 375 000 euros pour une personne morale.

Bon à savoir

La facturation électronique deviendra obligatoire à partir de septembre 2026 pour les entreprises assujetties à la TVA et établies en France pour leurs opérations BtoB réalisées en France entre sociétés.

5. Les règles sur les cadeaux clients

Vous souhaitez envoyer des cadeaux à vos clients pour marquer les temps forts comme les fêtes de fin d’année et renforcer ainsi vos relations d’affaires ? C’est une pratique très courante, toutefois ils sont soumis à des règles très spécifiques.

Il est normalement impossible de déduire la TVA sur les cadeaux. Toutefois, il existe une exception pour les cadeaux de faible valeur, c’est-à-dire pour les cadeaux n’excédant pas 73 euros TTC par an et par bénéficiaire (frais d’emballage et d’envoi inclus).

Pour pouvoir bénéficier de cette exonération, vous devrez envoyer le cadeau seulement pour des raisons commerciales.

De plus, les cadeaux offerts constitueront une charge déductible de votre bénéfice imposable à condition :

- d’être faits dans l’intérêt de l’entreprise ;

- d’avoir une valeur cohérente par rapport à la taille de votre entreprise et de son chiffre d’affaires ;

- d’être autorisés.

Si la valeur de l’ensemble des cadeaux clients ne dépasse pas les 3 000 euros annuels, vous n’aurez aucune déclaration à effectuer. En revanche, si le seuil est franchi, vous aurez à remplir une déclaration. D’une façon générale, pensez à conserver les factures des cadeaux en cas de contrôle de l’administration fiscale.

En conclusion, la création d’une entreprise ne s’improvise pas. Elle doit être mûrement réfléchie et de nombreux points doivent être vérifiés. En effet, il est important de tout faire dans les règles pour lancer sereinement son business.

Pour faire un point sur votre projet de création d’entreprise et commencer les démarches comptables et juridiques, n’hésitez pas à prendre contact avec les équipes d’Exentys.