L’utilisation des ressources d’une entreprise est strictement encadrée. Lorsqu’un dirigeant se sert des biens ou du crédit de sa société commerciale à des fins personnelles et contraires à l’intérêt de celle-ci, il peut être poursuivi pour abus de bien social (ABS). Cette infraction, fréquemment évoquée lors des contrôles fiscaux ou des procédures judiciaires impliquant des dirigeants, expose son auteur à de lourdes sanctions.

Découvrez les conditions permettant de caractériser un abus de bien social, les dirigeants concernés et les sanctions encourues.

Sommaire :

- Qu’est-ce qu’un abus de bien social ?

- Comment reconnaître un abus de bien social ?

- Comment signaler un abus de bien social ?

- Quelles sont les sanctions encourues en cas d’abus de bien social ?

- FAQ – Abus de bien social

En bref :

- L’abus de bien social est une infraction pénale commise lorsqu’un dirigeant utilise les biens ou le crédit de son entreprise à des fins personnelles.

- Quatre conditions doivent être réunies : utilisation des biens ou du crédit de la société, acte contraire à l’intérêt social, intérêt personnel du dirigeant et mauvaise foi.

- Seuls les dirigeants des sociétés commerciales (SA, SARL, SAS, SCA) peuvent être poursuivis pour abus de bien social.

- Les sanctions peuvent atteindre 5 ans d’emprisonnement et 375 000 € d’amende.

Exentys accompagne les dirigeants dans la gestion comptable, fiscale et juridique de leur entreprise afin de prévenir les risques liés à l’abus de bien social et aux autres infractions de gestion. Découvrez notre accompagnement juridique et fiscal

Qu’est-ce qu’un abus de bien social ?

Abus de bien social : définition

L’abus de bien social est une infraction pénale (article L241-3 du Code de commerce).

Il est caractérisé lorsqu’un dirigeant fait, en toute mauvaise foi, un usage des biens ou du crédit de la société qu’il sait contraire à l’intérêt de celle-ci, et cela à des fins personnelles ou afin de favoriser une autre entreprise dans laquelle il possède également un intérêt.

L’objectif du législateur est de protéger le patrimoine de la société, ainsi que les intérêts des associés et des créanciers.

L’abus de bien social concerne principalement les sociétés commerciales, telles que les SARL, les SAS, les SCA ou encore les SA.

Quels dirigeants peuvent être poursuivis pour abus de bien social ?

L’infraction vise les dirigeants de certaines sociétés commerciales.

Peuvent notamment être concernés :

- les gérants de SARL et d’EURL ;

- les présidents et les dirigeants de SAS ou de SASU ;

- les présidents, les administrateurs, les directeurs généraux des SA à conseil d’administration ;

- les membres du directoire des SA à directoire ;

- les gérants de SCA ;

- les dirigeants de sociétés européennes ;

- les dirigeants de fait qui exercent en pratique les pouvoirs de direction sans disposer d’un mandat officiel et liquidateurs amiables dans ces sociétés.

À l’inverse, les « simples » salariés ou associés ne peuvent pas être poursuivis pour abus de biens sociaux, sauf s’ils exercent effectivement des fonctions de direction.

Bon à savoir : Les personnes autres que les dirigeants, comme le commissaire aux comptes de la société, peuvent être condamnées en tant que complice ou receleur.

Quelle différence entre abus de bien social et faute de gestion ?

L’abus de bien social ne doit pas être confondu avec la faute de gestion.

La faute de gestion correspond à une mauvaise décision qui a toutefois été prise dans l’intérêt de la société. Elle n’implique pas nécessairement une volonté d’en tirer un avantage personnel.

Par exemple, un investissement mal évalué ou une erreur stratégique peuvent constituer une faute de gestion.

L’abus de bien social suppose au contraire un comportement volontaire du dirigeant visant à utiliser les ressources de la société dans son intérêt personnel.

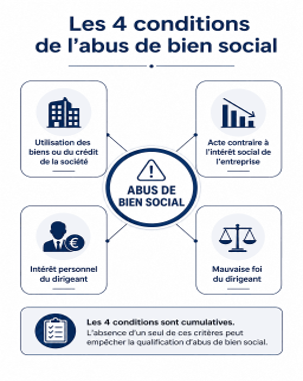

Comment reconnaître un abus de bien social ?

Pour qu’un abus de biens sociaux soit caractérisé, quatre conditions doivent être réunies. L’absence d’une seule de ces conditions peut empêcher la qualification pénale.

L’usage des biens ou du crédit de la société

La première condition est l’utilisation d’un bien ou du crédit de l’entreprise.

Les biens sociaux de la société sont tous les biens dont elle est propriétaire (mobiliers ou immobiliers, corporels ou incorporels). Il peut s’agir, par exemple, des éléments suivants :

- sommes d’argent ;

- véhicules de service ;

- brevets ;

- locaux commerciaux ;

- clientèles.

Bon à savoir : Une mise à disposition d’un salarié peut également relever d’un ABS.

Le crédit de la société correspond quant à lui à sa signature, à sa réputation ou encore à sa capacité financière.

Quant à l’usage, il peut s’agir d’un acte positif (vous vendez ou donnez un bien de l’entreprise) ou une abstention (vous omettez volontairement de réintégrer des biens dans l’actif de la société).

Un usage contraire à l’intérêt social de la société

L’utilisation des biens ou du crédit doit être contraire à l’intérêt de votre société.

Autrement dit, l’opération ne doit apporter aucun avantage réel à l’entreprise ou, au contraire, doit lui causer un préjudice.

Voici quelques exemples qui vont dans le sens d’un abus de bien social.

- des faits de corruption pour décrocher un contrat peuvent être qualifiés d’ABS car ils nuisent à la réputation de la société et l’exposent à des poursuites ;

- un dirigeant qui effectue des travaux dans sa maison avec les fonds de la société ;

- une rémunération excessive au regard de la situation financière de l’entreprise.

Un usage dans l’intérêt personnel du dirigeant

L’abus de bien social implique également que le dirigeant retire un avantage personnel de l’opération. Cet avantage peut être financier, matériel, professionnel ou indirect.

Le chef d’entreprise peut également agir pour favoriser une autre société dans laquelle il détient des intérêts, directement ou indirectement.

À noter : L’enrichissement personnel n’a pas nécessairement besoin d’être important pour que l’infraction soit constituée.

La mauvaise foi du dirigeant

Enfin, le dirigeant doit avoir agi de mauvaise foi. Cela signifie qu’il doit avoir eu conscience du caractère contraire à l’intérêt social de son comportement et de l’avantage qu’il en tirait. En revanche, une simple négligence ne peut donner lieu à des poursuites pour ABS.

Dans la pratique, la frontière entre une simple erreur de gestion, une négligence et un abus de bien social n’est pas toujours évidente pour les dirigeants. C’est pourquoi le cabinet d’expertise comptable et de commissariat aux comptes Exentys vous accompagne dans la sécurisation de vos pratiques de gestion afin d’identifier les situations à risque et de prévenir toute remise en cause ultérieure.

Quelques exemples d’abus de bien social

Certaines situations sont fréquemment retenues par les tribunaux comme des abus de biens sociaux.

Par exemple :

- paiement de dépenses personnelles avec le compte bancaire de la société, sans justificatifs ni remboursement ;

- achat d’un véhicule avec des fonds de l’entreprise pour un usage exclusivement privé ;

- utilisation de salariés de l’entreprise pour réaliser des travaux au domicile du chef d’entreprise.

Comment signaler un abus de bien social ?

Vous pouvez découvrir l’existence d’un abus de bien social dans votre entreprise à l’occasion d’ :

- un contrôle fiscal ;

- un audit comptable ;

- une mission effectuée par un commissaire aux comptes ;

- une vérification des comptes annuels par les associés ;

- une procédure collective ;

- une action judiciaire.

En tant que responsable légal ou associé, vous pouvez décider d’engager la responsabilité de la personne à l’origine de l’ABS en envoyant une lettre recommandée au procureur de la République. Pour cela, il vous faut recueillir des preuves du délit, essentiellement des pièces comptables.

La tenue d’une comptabilité rigoureuse et la formalisation des dépenses professionnelles constituent donc des éléments essentiels pour prévenir tout risque de contestation.

Quelles sont les sanctions encourues en cas d’abus de bien social ?

Le dirigeant reconnu coupable d’un abus de biens sociaux encourt jusqu’à 5 ans d’emprisonnement et 375 000 € d’amende.

Les peines s’élèvent à 7 ans d’emprisonnement et 500 000 € d’amende en cas d’ABS réalisée à l’aide de :

- comptes ouverts ou de contrats souscrits auprès d’organismes établis à l’étranger ;

- personnes ou institutions établies à l’étranger.

Selon les circonstances, des peines complémentaires peuvent également être prononcées, telles que :

- l’interdiction de gérer une entreprise ;

- l’interdiction d’exercer certaines fonctions ;

- la publication de la décision de justice.

Au-delà des sanctions pénales, le chef d’entreprise peut être condamné à réparer le préjudice subi par la société. Il peut ainsi être tenu de verser des dommages et intérêts.

Bon à savoir : Seule la société (via son représentant légal ou ses associés) peut se constituer partie civile.

De plus, l’opération litigieuse visée à l’ABS peut être annulée.

Vous craignez que votre société ne soit victime d’un abus de bien social ? Pour limiter les risques, il est essentiel de mettre en place une gestion rigoureuse des dépenses, de conserver les justificatifs nécessaires et de s’assurer que chaque opération réalisée répond à un intérêt pour la société.

Les équipes de votre cabinet d’expertise comptable Exentys peuvent vous accompagner dans l’analyse de vos dépenses, la mise en conformité de vos procédures internes et la prévention des risques juridiques et fiscaux liés à la gestion de votre entreprise.

FAQ – Abus de bien social

Quel est le délai de prescription de l’abus de bien social ?

La prescription de l’abus de bien social est de six ans à compter du fait dommageable ou de sa révélation (par exemple, à partir de la présentation des comptes annuels dans lesquels figure la dépense indûment payée par la société).

Une SAS peut-elle être concernée par un abus de bien social ?

Oui, les présidents et les dirigeants de SAS (ou de SASU) peuvent être poursuivis pour abus de biens sociaux.

L’utilisation du compte bancaire de l’entreprise à titre personnel est-elle un abus de bien social ?

Oui, si les fonds de la société sont utilisés pour financer des dépenses personnelles sans justification ni remboursement.

Un associé peut-il porter plainte pour abus de bien social ?

Oui. Lorsqu’il estime que les intérêts de la société sont menacés, un associé peut signaler les faits au procureur de la République.

Quelle différence entre abus de confiance et abus de bien social ?

L’abus de confiance consiste pour une personne à détourner un bien qui lui a été remis, en toute confiance et pour un usage précis. L’abus de bien social concerne quant à lui l’utilisation des biens ou du crédit d’une société par son dirigeant dans un intérêt personnel et contraire à l’intérêt social. L’ABS ne touche que les dirigeants de SARL, SAS, SCA et SA alors que l’abus de confiance concerne tout le monde, y compris les chefs d’entreprise de sociétés civiles, SNC, SCS, SCPI, sociétés agricoles, groupements d’intérêt économique ou encore de sociétés étrangères.