En principe, l’administration fiscale n’a pas le droit de s’immiscer dans la gestion de votre entreprise, sauf dans un cas particulier : l’acte anormal de gestion. Elle peut en effet remettre en cause une décision de gestion qui causerait un appauvrissement volontaire de l’entreprise à des fins étrangères à son intérêt. Cette notion, issue de la jurisprudence, peut entraîner des conséquences importantes, notamment la réintégration de certaines dépenses dans le résultat imposable de la société.

Découvrez tout ce qu’il faut savoir sur l’acte anormal de gestion, notamment ses critères et ses conséquences.

Sommaire :

- Qu’est-ce qu’un acte anormal de gestion ?

- Quels sont les critères retenus pour caractériser un acte anormal de gestion ?

- Quelles sont les conséquences d’un acte anormal de gestion ?

- Acte anormal de gestion, erreur de gestion et abus de biens sociaux : quelles différences ?

- FAQ

En bref :

- L’acte anormal de gestion est une décision intentionnelle contraire à l’intérêt de l’entreprise qui entraîne son appauvrissement ou un avantage pour un tiers sans contrepartie suffisante.

- Cette qualification permet à l’administration fiscale de remettre en cause certaines dépenses ou recettes abandonnées si elles ne sont pas justifiées par un intérêt économique pour l’entreprise.

- La société risque alors un redressement fiscal avec rehaussement de l’impôt, majoration de 40 % et intérêts de retard.

- Néanmoins, toutes les décisions défavorables à l’entreprise ne constituent pas un acte anormal de gestion : une opération peut être admise si elle répond à une stratégie réelle et justifiée.

- Exentys vous accompagne pour sécuriser vos décisions de gestion et limiter les risques lors d’un contrôle fiscal.

- Découvrez nos prestations en conseil juridique et fiscal, et notre démarche d’audit contractuel.

Qu’est-ce qu’un acte anormal de gestion ?

L’acte anormal de gestion permet à l’administration fiscale de remettre en cause certaines décisions prises par une entreprise.

Définition de l’acte anormal de gestion

Aucune disposition du Code général des impôts ne définit l’acte anormal de gestion. Cette notion provient de la jurisprudence du Conseil d’État.

En pratique, l’acte anormal de gestion correspond à une décision de gestion qui entraîne un appauvrissement de l’entreprise (ou un avantage pour un tiers) sans être justifié par son intérêt (arrêt du Conseil d’État rendu le 21 décembre 2018).

Autrement dit, une société est libre de prendre les décisions qu’elle juge opportunes pour son activité, même si elles s’avèrent peu rentables ou stratégiquement discutables.

En revanche, l’administration fiscale peut considérer qu’il s’agit d’un acte anormal de gestion si l’entreprise supporte une dépense ou renonce à une recette sans contrepartie suffisante et sans intérêt pour son exploitation.

Pour rappel, une dépense admise en déduction du résultat imposable doit remplir les conditions suivantes :

- être effective : réelle, justifiée et rattachée à l’exercice au cours duquel elle a été engagée ;

- ne pas être interdite : par exemple, les dépenses somptuaires ne sont jamais déductibles ;

- être en rapport avec l’activité de l’entreprise ;

- entraîner une diminution de l’actif net.

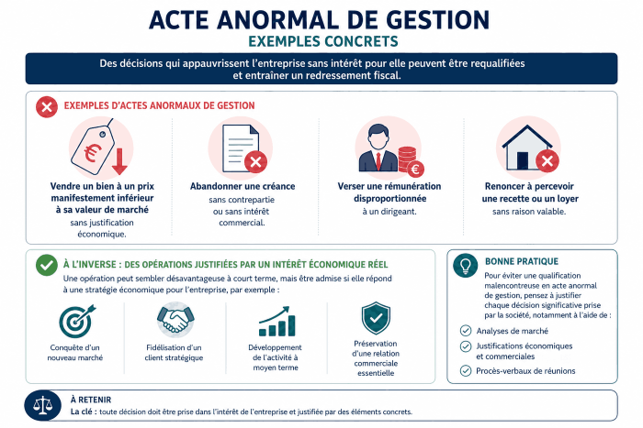

Exemples d’actes anormaux de gestion

De nombreuses situations peuvent être qualifiées d’actes anormaux de gestion lorsqu’elles ne sont pas justifiées par l’intérêt social de l’entreprise. Il peut notamment s’agir :

- de la vente d’un bien à un prix manifestement inférieur à sa valeur de marché sans justification économique ;

- de l’abandon d’une créance sans contrepartie ou sans intérêt commercial ;

- du versement d’une rémunération disproportionnée à un dirigeant ;

- de la renonciation à percevoir une recette ou un loyer sans raison valable.

À l’inverse, une opération qui peut sembler désavantageuse n’est pas nécessairement constitutive d’un acte anormal de gestion si elle répond à un intérêt économique réel pour l’entreprise, comme la conquête d’un nouveau marché.

Pour éviter une qualification malencontreuse en acte anormal de gestion, pensez à justifier chaque décision significative prise par la société, notamment à l’aide des analyses de marché, des justifications économiques et commerciales ou des procès-verbaux de réunions.

Quels sont les critères retenus pour caractériser un acte anormal de gestion ?

L’administration fiscale ne peut pas qualifier une décision d’acte anormal de gestion au seul motif qu’elle est peu judicieuse ou qu’elle s’est révélée déficitaire.

En tant que chef d’entreprise, vous conservez votre liberté de gestion et pouvez prendre des décisions qui comportent un risque économique. En revanche, un acte peut être remis en cause lorsqu’il est contraire à l’intérêt de l’entreprise et qu’il entraîne un appauvrissement injustifié.

Ces deux critères sont examinés conjointement par l’administration et, en cas de litige, par le juge.

Une décision intentionnellement contraire à l’intérêt de l’entreprise

Le premier critère consiste à apprécier si la décision a été prise dans l’intérêt de l’entreprise. Une opération est généralement considérée comme normale lorsqu’elle poursuit un objectif économique, commercial ou financier en lien avec l’activité de votre société.

À l’inverse, l’acte peut être qualifié d’anormal lorsqu’il profite principalement à un tiers, qu’il s’agisse d’un dirigeant, d’un associé, d’une société liée ou d’une partenaire, sans que votre entreprise n’en retire un bénéfice identifiable. L’existence d’un intérêt pour la société s’apprécie au regard des circonstances propres à chaque situation.

Une remise commerciale exceptionnelle, un abandon de créance ou une vente à un prix inférieur au marché peuvent être admis s’ils répondent à une stratégie économique justifiée. Par ailleurs, il faut que la décision soit intentionnellement contraire à l’intérêt de l’entreprise.

Si l’opération est non-intentionnellement contraire à l’intérêt social, elle ne peut pas être qualifiée d’acte anormal de gestion. En pratique, vous pouvez prendre des décisions dans l’intérêt de l’entreprise, mais qui se relèvent être défavorables avec le temps.

Un appauvrissement de l’entreprise

Le second critère repose sur l’existence d’un appauvrissement de l’entreprise.

Celui-ci peut résulter de :

- la prise en charge d’une dépense injustifiée ;

- l’octroi d’un avantage sans contrepartie ;

- la renonciation à une recette.

En pratique, l’administration fiscale vérifie notamment si l’entreprise a supporté une charge ou renoncé à un revenu sans obtenir une contrepartie réelle et suffisante. Si tel est le cas, elle peut considérer que cette décision ne relève pas d’une gestion commerciale normale.

À l’inverse, lorsqu’une opération procure un avantage économique à l’entreprise, même indirect ou différé, elle ne constitue pas nécessairement un acte anormal de gestion. L’analyse s’effectue toujours au cas par cas, en tenant compte du contexte et des objectifs poursuivis.

Bon à savoir : C’est à l’administration fiscale d’apporter la preuve de l’existence d’un acte anormal de gestion, c’est-à-dire que l’entreprise s’est appauvrie intentionnellement, sans aucune contrepartie.

Toutefois, vous devez alors être en mesure de justifier la charge que vous souhaitez déduire.

Quelles sont les conséquences d’un acte anormal de gestion ?

Lorsqu’une opération est qualifiée d’acte anormal de gestion, ses conséquences sont avant tout fiscales. L’administration peut remettre en cause la déductibilité d’une dépense ou la renonciation à une recette et procéder à un redressement fiscal de l’entreprise.

La réintégration dans le résultat imposable

Si l’administration fiscale estime qu’une charge a été engagée en dehors de l’intérêt de votre entreprise ou qu’une recette a été abandonnée sans justification, elle peut alors procéder à un redressement fiscal de l’entreprise.

En pratique, elle va réintégrer dans le résultat imposable les charges indûment déduites ou le montant du manque à gagner injustifié et délibéré.

Concrètement, la société risque alors de devoir payer :

- un rehaussement d’impôt ;

- des intérêts de retard ;

- une majoration de 40 % pour manquement délibéré.

À noter : Il est possible que l’administration ne réintègre que la fraction excessive d’une dépense (par exemple, dans le cadre d’une rémunération disproportionnée).

Les conséquences pour le bénéficiaire de l’avantage

Lorsqu’un acte anormal de gestion a été commis dans une société relevant de l’impôt sur les sociétés (IS), le bénéficiaire de l’acte peut également être sanctionné au titre des « distributions irrégulières ».

Il est réputé avoir reçu un bénéfice distribué. Il sera alors soumis à l’impôt avec en plus une majoration de 25 %.

Dans les autres entreprises, le bénéficiaire peut également être imposé sur l’avantage perçu. La catégorie d’imposition dépend alors de la nature de l’opération (par exemple, dans la catégorie des bénéfices industriels et commerciaux – BIC).

Acte anormal de gestion, erreur de gestion et abus de biens sociaux : quelles différences ?

L’acte anormal de gestion, l’erreur de gestion et l’abus de biens sociaux sont trois notions distinctes dont les conséquences diffèrent grandement.

| Notion | Définition | Conséquences |

| Acte anormal de gestion | Décision intentionnelle, contraire à l’intérêt de l’entreprise et entraînant son appauvrissement injustifié. | Remise en cause de la déductibilité de certaines charges ou réintégration de recettes dans le cadre d’un redressement fiscal. |

| Erreur de gestion | Mauvaise décision de gestion ou erreur d’appréciation prise dans l’intérêt de l’entreprise. | Aucune conséquence fiscale particulière tant que la décision n’est pas étrangère à l’intérêt de l’entreprise. |

| Abus de biens sociaux | Utilisation des biens de la société contraire à son intérêt, et à des fins personnelles ou pour favoriser une autre société dans laquelle le dirigeant est intéressé. | Infraction pénale pouvant entraîner une peine d’emprisonnement, une amende et le versement de dommages et intérêts. |

En résumé, l’acte anormal de gestion peut avoir des conséquences fiscales importantes pour une entreprise, notamment en cas de contrôle de l’administration fiscale. Pour limiter les risques de redressement, il est essentiel de s’assurer que chaque décision susceptible d’avoir un impact sur le patrimoine de l’entreprise est justifiée par son intérêt.

Vous vous interrogez sur le traitement fiscal d’une opération ou souhaitez sécuriser vos décisions de gestion ? Les experts du cabinet d’expertise comptable et de commissariat aux comptes du Groupe Exentys vous accompagnent dans l’analyse de vos opérations et vous conseillent afin de prévenir les risques fiscaux et de défendre les intérêts de votre entreprise.

FAQ – acte anormal de gestion

Qui doit prouver l’existence d’un acte anormal de gestion ?

En principe, il appartient à l’administration fiscale de démontrer qu’une opération constitue un acte anormal de gestion. Toutefois, il vous revient la charge de justifier à l’inverse que cette décision répondait à l’intérêt de l’entreprise.

Une entreprise peut-elle vendre un bien à prix réduit sans commettre un acte anormal de gestion ?

Oui, une vente réalisée à un prix inférieur à la valeur de marché n’est pas automatiquement qualifiée d’acte anormal de gestion. L’entreprise peut justifier cette décision par un objectif économique, comme le déstockage, la conquête d’un nouveau marché, une opération promotionnelle ou la fidélisation d’un client stratégique. En revanche, si cette réduction de prix ne répond à aucun intérêt pour l’entreprise et profite uniquement à un tiers, l’administration fiscale peut remettre l’opération en cause.

Un abandon de créance peut-il être qualifié d’acte anormal de gestion ?

Oui, lorsqu’il est accordé sans justification économique ou sans contrepartie suffisante. En revanche, un abandon de créance peut être admis s’il permet, par exemple, de préserver une relation commerciale essentielle ou de soutenir un partenaire dont la défaillance aurait des conséquences importantes pour l’activité de votre entreprise. Chaque situation est appréciée au cas par cas en fonction des circonstances et de l’intérêt poursuivi.

Une entreprise peut-elle accorder un avantage à une filiale sans risque fiscal ?

Oui, à condition que cet avantage soit justifié par l’intérêt de l’entreprise qui le consent. Une société peut, par exemple, soutenir une filiale lorsqu’elle démontre que cette décision répond à une stratégie économique cohérente ou qu’elle protège ses propres intérêts. À défaut de justification, l’administration fiscale est susceptible de qualifier l’opération d’acte anormal de gestion et d’en tirer les conséquences fiscales.