S’il est souvent au cœur des débats sur l’état des finances publiques, le pacte Dutreil demeure un dispositif pertinent pour assurer la transmission et la pérennité des entreprises françaises. Créé au début des années 2000, le pacte Dutreil a été conçu pour faciliter les transmissions de parts ou de titres de sociétés ou encore d’entreprises individuelles. Avec l’arrivée en fin de vie active des baby-boomers, combinée avec un vieillissement démographique, nombre de dirigeants pourraient être intéressés de recourir à ce dispositif en vue de préparer la transmission de leur entreprise. En effet, le pacte Dutreil permet toujours, sous conditions, de bénéficier d’une exonération de droits de mutation à titre gratuit (donation ou succession). Exentys vous explique le fonctionnement du dispositif Dutreil et quelles sont les conditions à remplir pour pouvoir y prétendre.

Qu’est-ce que le pacte Dutreil ?

Initié par la loi de finances 2001, le pacte Dutreil concerne les transmissions des titres de sociétés et d’entreprise individuelles. Il allège la fiscalité sur les donations et sur les successions.

Conformément à l’article 787 B du Code général des impôts, le pacte Dutreil octroie une exonération partielle des droits de mutation à titre gratuit. Elle permet une exonération de base imposable à hauteur de 75 % de la valeur des titres ou de l’entreprise individuelle transmise, c’est-à-dire sur :

• les parts de la société ;

• les biens meublés et les biens immobiliers pour une entreprise individuelle.

Afin de pouvoir bénéficier du pacte Dutreil, certaines conditions sont à respecter, notamment la signature d’un engagement de conservation des titres par les associés de l’entreprise.

L’exonération du Pacte Dutreil est-elle cumulable avec d’autres dispositifs ?

Oui ! Dans le cadre d’une donation, si vous avez moins de 70 ans et que la transmission est effectuée en pleine propriété, l’exonération offerte par le pacte Dutreil est cumulable avec la réduction de 50 % des droits de donation.

Par ailleurs, que ce soit dans le cadre d’une donation ou d’une succession, le dispositif Dutreil est compatible avec l’abattement en ligne directe de 100 000 euros, par parent et par enfant. Celui-ci est renouvelable tous les 15 ans.

Quelles sont les conditions pour bénéficier du dispositif Dutreil ?

De nombreuses conditions sont à respecter pour pouvoir profiter de l’exonération de 75 % du pacte Dutreil.

Les sociétés concernées

Le dispositif Dutreil concerne de nombreuses entreprises. Il s’applique que votre société soit française ou étrangère. Les entreprises à associé unique (EURL ou SASU par exemple) sont également concernées par le pacte. Pour une entreprise individuelle, la transmission doit porter sur la totalité des biens nécessaires à l’exercice de l’activité professionnelle.

Par ailleurs, l’entreprise doit exercer une activité industrielle, commerciale, artisanale, agricole, libérale ou être une holding animatrice. Dans le cadre d’une holding, celle-ci doit participer à la politique du groupe et contrôler ses filiales afin d’être éligible au dispositif Dutreil. Le cas échéant, elle doit rendre des services à son groupe. Il sera alors judicieux de constituer un dossier solide, étayé de justificatifs prouvant l’animation effective exercée par la holding.

Attention

Lorsque vous n’avez pas créé ou acquis à titre gratuit la société, mais que vous l’avez achetée, vous devez la détenir depuis au moins deux ans pour mettre en place la transmission Dutreil.

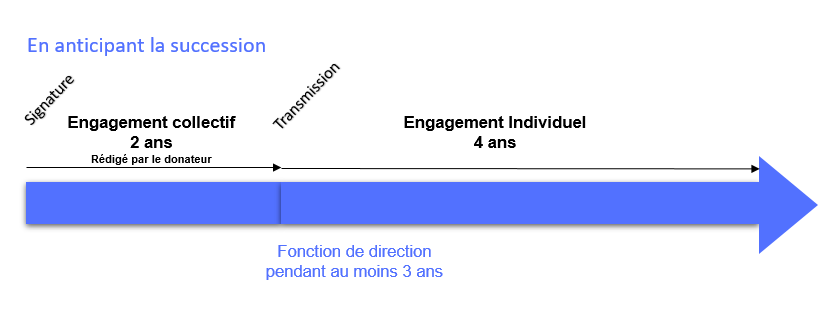

Recourir au pacte Dutreil pour anticiper la succession

La signature d’un engagement collectif de conservation des titres

Avant de transmettre la société, un engagement collectif de conservation des titres de deux ans doit avoir été pris. Cet engagement de conservation doit être rédigé par le donateur (ou le défunt) seul ou avec d’autres associés de la société pour une durée minimale de deux ans.

L’engagement doit porter sur au moins 17 % des droits financiers et 34 % des droits de vote des seuils non côtés.

La signature d’un engagement de conservation individuel

L’engagement de conservation individuel des titres doit être pris pour quatre ans par la ou les personnes reprenant la société. En effet, chacun de vos héritiers ou donataires devra prendre l’engagement individuel de conserver les titres transmis pendant une durée minimale de quatre ans à compter de la fin de l’engagement collectif. Cet engagement doit être acté dans la déclaration de cession ou dans l’acte de donation.

La prise d’une fonction de direction

La dernière condition pour bénéficier du pacte Dutreil est que l’une des personnes recevant les titres de l’entreprise exerce une fonction de direction. Si la transmission concerne une société de personnes, la fonction de direction doit être l’activité professionnelle principale de la personne ayant pris l’engagement.

Cette fonction de direction doit être assurée par :

• l’un des associés signataires de l’engagement collectif de conservation ;

ou

• l’un de vos donataires ou héritiers.

La fonction de direction devra être exercée pendant la durée de l’engagement collectif et pendant trois ans après la transmission.

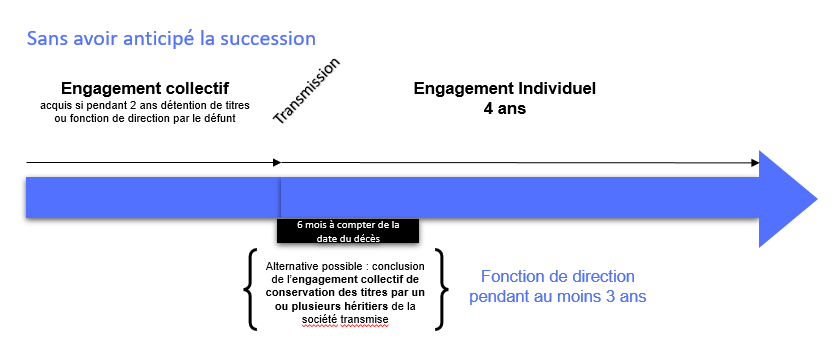

Recourir au pacte Dutreil post-mortem

L’engagement collectif peut être réputé acquis dans certaines situations, notamment pour que des héritiers puissent opter pour le pacte Dutreil même si le défunt n’a pas pu souscrire l’engagement collectif de conservation.

Dans le premier cas, l’engagement collectif est réputé acquis si deux conditions sont respectées :

• le défunt ou le donateur (ou avec son conjoint, son partenaire de pacte civil de solidarité ou son concubin notoire) a détenu pendant au moins deux ans les titres représentants les seuils exigés en droits financiers et en droits de vote ;

• le défunt (ou son conjoint, partenaire de pacs ou concubin notoire) a exercé une fonction de direction pendant plus de deux ans à la date de la transmission. À savoir :

• son activité professionnelle principale pour une société à l’impôt sur le revenu (IR) ;

• une fonction de direction pour une société à l’impôt sur les sociétés (IS).

Si les deux conditions listées ci-dessus ne sont pas remplies, une alternative existe : la conclusion de l’engagement collectif de conservation des titres par un ou plusieurs des héritiers entre eux et/ou avec d’autres associés de la société transmise. Cet engagement devra alors être pris dans les six mois suivant la transmission.

Quelles sont les démarches administratives à effectuer par les héritiers ou donataires ?

Vos donataires (ou héritiers) souhaitant profiter l’exonération partielle prévue par le pacte Dutreil devront réaliser quelques démarches administratives. Auprès de l’administration fiscale, ils auront à déposer les éléments suivants :

• copie de l’acte constatant l’engagement collectif de conservation ;

• attestation de la société certifiant l’engagement collectif ;

• duplicata ou copie de la déclaration de cession ou de l’acte de donation pour l’engagement individuel.

En conclusion, si le pacte Dutreil est une opportunité pour les dirigeants, il nécessite de mener une réflexion approfondie afin de structurer toute démarche de transmission d’entreprise. Un accompagnement et une étude précise en amont du projet permettra donc d’assurer une transmission sereine tant d’un point de vue comptable, fiscal que juridique. Par conséquent, cela permettra d’assurer la pérennité de la société.

Vous avez un projet de valorisation ou de transmission de société ? L’équipe d’Exentys est à votre écoute pour vous accompagner dans vos démarches de valorisation et de transmission d’entreprise.