Les opérations de crédit sont strictement encadrées par loi. En effet, seuls les établissements de crédit ou les sociétés de financement sont autorisés à effectuer des opérations de crédit à titre habituel. Ce monopole bancaire est prévu à l’article L.511-5 du Code Monétaire et Financier. Néanmoins, le législateur a prévu des exceptions au monopole bancaire : les prêts intragroupes. Explications.

L’exception au monopole bancaire : les prêts intragroupes

La convention de trésorerie se définit comme le contrat par lequel les sociétés d’un même groupe décident de centraliser les flux de trésorerie. La convention de trésorerie est classiquement utilisée dans la gestion de trésorerie au sein des groupes. C’est pourquoi, le CMF [1] prévoit que les sociétés peuvent « procéder à des opérations de trésorerie avec des sociétés ayant avec elle, directement ou indirectement, des liens de capital conférant à l’une des entreprises liées un pouvoir de contrôle effectif sur les autres ».

Rappel : le terme « opération de trésorerie » sous-entend toute opération de crédit quelle que soit sa nature et quelle que soit sa durée.

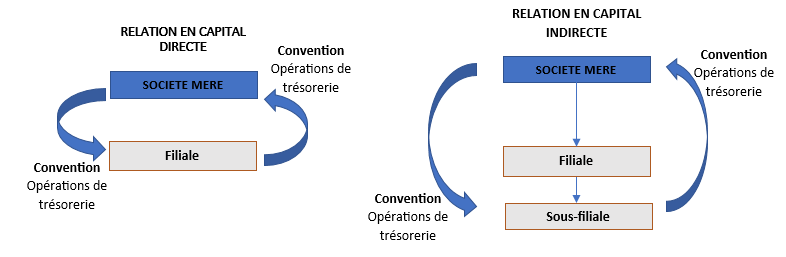

Le « pouvoir de contrôle effectif » renvoie à une relation en capital. Cette relation existe lorsqu’une société détient directement ou indirectement plus de la moitié du capital des autres sociétés du groupe. A ce titre, il est nécessaire pour les sociétés d’avoir un lien capitalistique entre elles, que celui-ci soit direct ou indirect.

Dès lors, les opérations de trésorerie peuvent intervenir non seulement entre la société mère et ses filiales ou sous-filiales mais aussi directement entre une filiale ou sous-filiales.

Schémas : opérations de trésorerie avec relation en capital directe ou indirecte

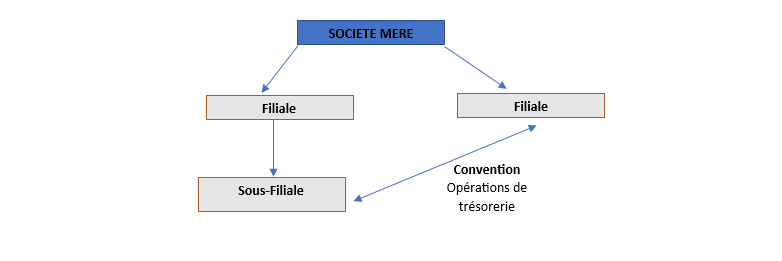

Par ailleurs, les opérations de trésorerie peuvent avoir lieu avec une société sœur. Le lien en capital n’est exigé qu’à l’égard de la société dominante à savoir la société mère.

De ce fait, au sein d’un groupe, les opérations de trésorerie échappent au monopole bancaire même si les sociétés concernées par la convention de trésorerie n’ont pas d’autre lien que celui d’être sous le contrôle de la même société dominante. C’est d’ailleurs en ce sens que la Cour de cassation a pu trancher[2].

Schéma : opérations de trésorerie avec une « société sœur »

Pour aller plus loin : les contrats de prêts

Selon l’article L.511-6 du CMF, il est également possible pour les sociétés commerciales d’octroyer des contrats de prêts entre sociétés qui entretiennent entre elles des liens économiques. A ce titre, un prêt peut être octroyé à une société dès lors qu’il est fait à titre accessoire de l’activité principale et que les prêts ne dépassent pas 3 ans. Pour ce faire, la société octroyant le prêt doit voir ses comptes du dernier exercice clos certifié par un Commissaire aux comptes.

Les prêts doivent être formalisés dans un contrat de prêt et doivent être enregistrés auprès de l’Administration fiscale. Le montant doit également figurer dans le rapport de gestion et doit faire l’objet d’une attestation par le Commissaire aux comptes.

Structurante et complexe, la convention de trésorerie mérite donc toute votre attention. N’hésitez pas à vous faire accompagner par notre équipe juridique dans ce sens.

[1] Article L.511-7 3° du CMF [2] Cass.com. 10-12-2003 n°1795 F-D, Baud C/ Sté Semeca